あなたのお店の経理を簡単に!

飲食店・小売業向けサービスの紹介!

あなたのお店の経理を簡単に!

飲食店・小売業向けサービスの紹介!

会計処理は全て仕訳をするところから始まります。仕訳の基礎知識を理解しないと、会計処理は正確に出来ません。 仕訳の仕方は複雑なものではないので、理解はしやすいと思いますが、間違ったやり方で覚えてしまうと後でとんでもないことになってしまいます。

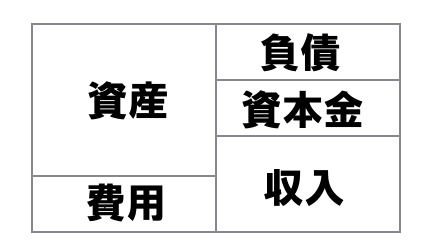

まず始めに、会社やお店の経理では取引を 「資産」「負債」「資本」「費用」「収益」の5つに分類し、 決められた勘定科目を使い記録していきます。

このうち「資本」については日常的に使うことはほとんどないので、 日常的には「資産」「負債」「費用」「収益」の4つに 分類するくらいで理解していれば大丈夫かと思います。

発生した取引を帳簿に記入していくわけですが、記入の際に取引を2つ以上の取引要素に分けます。 2つの取引要素を勘定科目で表現していき、借方と貸方に分けて記入します。 貸方(かしかた)というのは帳簿の左側で、貸方(かしかた)というのは帳簿の右側になります。

この取引を記録する一連の作業を「仕訳」といいます。

「勘定科目」とは、誰が仕訳を行ったとしても必ず同じ処理になるように取引につけられた蒔苗です。 勘定科目のポイントは次の3つです。

| 資産 | 現金・預金・手形・有価証券・売掛金など |

|---|---|

| 負債 | 支払手形・未払金・借入金・買掛金など |

| 資本 | 資本金・繰越利益剰余金など |

| 費用 | 仕入・給料手当・外注費・雑損失など |

| 収益 | 売上・受取利息・雑収入など |

それでは、商品を現金で仕入れた時の仕訳を見てみましょう。

| 借 方 | 貸 方 | 摘 要 | ||

|---|---|---|---|---|

| 仕入 | 1,000 | 現金 | 1,000 | (株)〇〇 |

取引の中には借方と貸方に勘定科目が1つずつのものもありますが、 どちらかが2つ以上だったり、どちらも2つ以上になったりします。

あくまでも1つの取引を借方と貸方に分けてますので、借方と貸方の金額は必ず一致します。 これを「貸借平均の原則」と言います。

各勘定科目の借方貸方記入の決まりを仕訳法則と言います。

| (借 方) | (貸 方) |

|---|---|

| 資産の増加 | 資産の減少 |

| 負債の減少 | 負債の増加 |

| 費用の増加 | 費用の減少 |

| 収益の減少 | 収益の増加 |

このままでは理解しにくいと思いますので、実際の事例を見てみましょう1

車両運搬具1,000を現金で購入した

【借方(資産の増加):貸方(資産の減少)】

| 借 方 | 貸 方 | 摘 要 | ||

|---|---|---|---|---|

| 車両運搬具 | 1,000 | 現金 | 1,000 | 車両〇〇購入 |

車両運搬具1,000を購入したが代金は未払い

【借方(資産の増加):貸方(負債の増加)】

| 借 方 | 貸 方 | 摘 要 | ||

|---|---|---|---|---|

| 車両運搬具 | 1,000 | 未払金 | 1,000 | 車両〇〇購入 |

売上の請求3,000を行った

【借方(資産の増加):貸方(収益の増加)】

| 借 方 | 貸 方 | 摘 要 | ||

|---|---|---|---|---|

| 売掛金 | 3,000 | 売上高 | 3,000 | (株)〇〇 |

売掛金3,000を現金で回収した

【借方(資産の増加):貸方(資産の減少)】

| 借 方 | 貸 方 | 摘 要 | ||

|---|---|---|---|---|

| 現金 | 3,000 | 売掛金 | 3,000 | (株)〇〇 |

商品500を現金で仕入れた

【借方(費用の増加):貸方(資産の減少)】

| 借 方 | 貸 方 | 摘 要 | ||

|---|---|---|---|---|

| 商品仕入高 | 500 | 現金 | 500 | (有)〇〇 |

商品500を現金で購入した

【借方(資産の増加):貸方(負債の増加)】

| 借 方 | 貸 方 | 摘 要 | ||

|---|---|---|---|---|

| 商品仕入高 | 500 | 買掛金 | 500 | (有)〇〇 |

買掛金を現金で支払った

【借方(負債の減少):貸方(資産の減少)】

| 借 方 | 貸 方 | 摘 要 | ||

|---|---|---|---|---|

| 商品仕入高 | 500 | 買掛金 | 500 | (有)〇〇 |

会計処理をするうえでは、仕訳の仕方を理解することがとても重要です。

実際の現金の入出金の事例を見てみましょう!

実際の預金の入出金の事例を見てみましょう!

実際の売掛金と買掛金の処理事例を見てみましょう!

実際の相殺取引の処理事例を見てみましょう!

実際の受取手形の処理事例を見てみましょう!

実際の支払手形の処理事例を見てみましょう!

実際の給与支給の処理事例を見てみましょう!

実際の固定資産購入時の処理事例を見てみましょう!

実際の減価償却費の処理事例を見てみましょう!

実際の賞与引当金の処理事例を見てみましょう!

実際の前払費用の処理事例を見てみましょう!

実際の仮払費用の処理事例を見てみましょう!